结合全国城市客运量增长与新能源汽车的爆发式发展,新能源汽修行业正迎来结构性变革,未来趋势将呈现以下特点:

一、市场需求爆发式增长,维修场景多元化

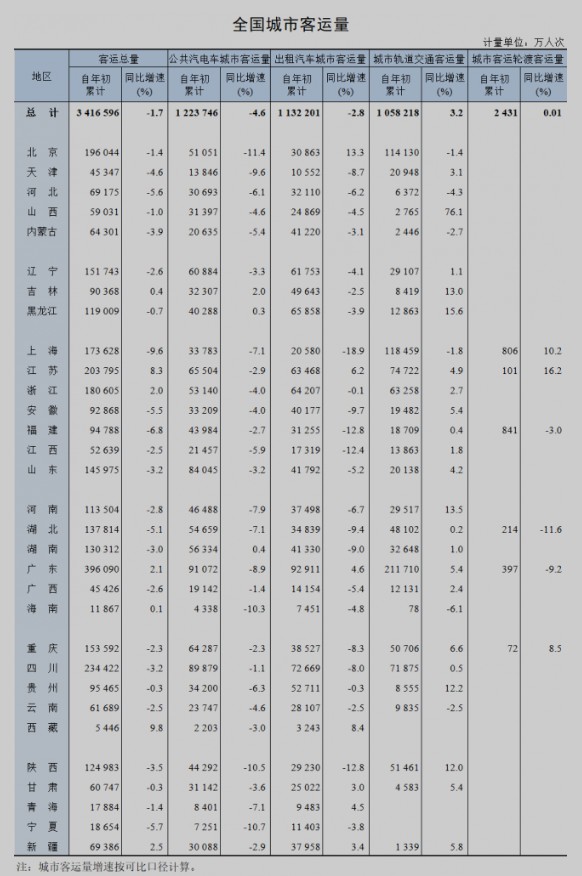

城市客运量结构性升级2024 年全国城市客运量达 1067.97 亿人次,同比增长 5.7%,其中城市轨道交通和出租汽车客运量分别增长 9.6% 和 7.1%。这一增长背后是新能源车辆的大规模应用:公共汽电车中纯电动车占比已达 74.1%,全国新能源汽车保有量突破 3140 万辆,年新增注册量超 1100 万辆。高频使用的公共交通车辆(如电动公交车、出租车)将催生集中化的维修需求,而私人新能源汽车保有量的快速攀升(年均增长 92.34%)则推动分散化的社区化维修服务网络建设。

维修需求向三电系统聚焦新能源汽车的核心部件(电池、电机、电控)维修占比将显著提升。以电池为例,2025 年动力电池退役量预计达百万吨级,电池检测、均衡维护、梯次利用及回收将成为万亿级市场。同时,智能网联功能的普及(如自动驾驶系统、车联网模块)带来软件诊断、远程升级等新型服务需求,传统机械维修占比将从燃油车时代的 70% 降至 30% 以下。

二、技术迭代驱动行业专业化与标准化

智能化与绿色化技术重塑行业人工智能诊断设备通过大数据分析可精准定位故障,例如金诺德研发的图像识别系统能在 4-5 分钟内完成电池容量检测,准确率达 90%。绿色维修要求全面应用环保材料和回收工艺,如电池拆解中钴、镍等金属回收率超 95%,实现资源循环利用。模块化维修则通过更换标准化组件大幅缩短维修时间,例如驱动电机控制器模块更换效率提升 50%。

国家标准规范行业发展2025 年实施的《新能源汽车维修维护技术要求》(GB/T 44510-2024)明确高压系统维修需 2 人协同操作、绝缘防护等级不低于 1000V 等安全规范,推动行业从 “经验维修” 向 “标准维修” 转型。政策还要求维修企业建立动力电池全生命周期追溯体系,强化回收责任。

三、产业格局重构:连锁化、资本化与跨界融合

连锁化与资本化加速传统汽修企业面临转型压力,连锁品牌通过整合资源形成竞争优势。例如绿动工坊已在全国布局 700 + 门店,获 30 家主机厂授权,通过标准化流程将维修成本降低 20%。资本层面,新能源汽修赛道 2024 年融资额同比增长 45%,重点投向技术研发和网络扩张。

跨界合作与全产业链布局主机厂、电池厂商与维修企业深度合作,例如宁德时代与小青龙新能源联合开发电池检测设备,实现原厂技术直供。公交集团等运营方则自建维修基地,如怀化市首家大型新能源汽修企业年维修能力达 10 万辆,覆盖周边三省。此外,互联网平台(如滴滴)正接入维修服务,通过数据驱动实现精准派单和透明定价。

四、人才与供应链成为核心竞争力

专业人才缺口亟待填补新能源汽修人才需求缺口达 80%,掌握高压电操作、智能诊断等技能的技师年薪普遍超 15 万元。头部企业通过校企合作(如金诺德与职业院校共建实训基地)和内部培训体系(小青龙 3 个月速成课程)加速人才培养。

供应链本土化与高效化核心零部件(如 IGBT 模块、电池管理系统)国产化率从 2020 年的 40% 提升至 2024 年的 75%,降低维修成本 30%。区域性配件中心库(如成都、武汉)的建立使配件配送时效缩短至 2 小时,支撑连锁企业快速响应。

五、政策与环保驱动可持续发展

政策红利持续释放政府通过补贴(如维修设备购置补贴 30%)、税收优惠(新能源汽修企业所得税减免 15%)和资质认证(高压电工证强制要求)引导行业升级。动力电池回收政策则催生 “维修 + 回收” 一体化模式,例如金诺德的电池拆解基地年处理能力达 10 万辆。

环保要求倒逼技术升级维修过程中需对废油、废电池液等危险废弃物 100% 回收,违规企业将面临最高 50 万元罚款。这推动企业采用闭式循环清洗设备(节水率超 80%)和智能化废弃物管理系统,实现绿色运营。

总结:新能源汽修行业正从 “边缘补充” 走向 “核心赛道”,未来 5 年市场规模预计突破 3000 亿元。企业需在技术研发(如电池无损检测)、服务模式(如订阅制维保)和产业链整合(维修 + 回收)上建立优势,同时把握政策机遇,方能在行业洗牌中占据先机。对于投资者而言,连锁化品牌、电池回收技术服务商及智能诊断设备供应商将成为高潜力标的。

2025年1-4月全国城市客运量(上图)